De meerwaardebelasting van 10% die sinds 1 januari 2026 geldt en die mee aangegeven dient te worden, leidde al tot veel praktische en inhoudelijke vragen. Wij verzamelden de 11 meestgestelde vragen voor u, zodat u helemaal weet waar u aan toe bent en hoe we u bij Helder hierin kunnen bijstaan.

1. Welke personen komen mogelijk in aanmerking voor de meerwaardebelasting?

De meerwaardebelasting is voornamelijk van toepassing op:

- Particulieren die fiscaal inwoner zijn van België

- Bepaalde vzw’s of stichtingen die geen fiscaal aftrekbare giften ontvangen

De volgende personen of entiteiten komen niet in aanmerking:

- Vennootschappen (onderworpen aan de vennootschapsbelasting)

- Vzw’s en stichtingen die gemachtigd zijn om fiscaal aftrekbare giften te ontvangen

- Niet-inwoners van België

Ook voor u opgehelderd:

De meerwaardebelasting is enkel van toepassing op meerwaarden die gerealiseerd zijn vanaf 1 januari 2026. Zogenaamde historische meerwaarden (opgebouwd voor 1 januari 2026) worden dus niet belast. Met andere woorden: uw vermogen is retroactief beschermd.

2. Welke levensverzekeringscontracten zijn onderworpen aan de meerwaardebelasting?

Concreet gaat het om de beleggingsverzekeringen:

- tak 21 (* onder bepaalde voorwaarden)

- tak 23

- tak 44 (die de verzekeringen tak 21 en tak 23 combineert)

* tak 21-contracten zijn enkel onderworpen aan de meerwaardebelasting als u deze afkoopt na 8 jaar. Doet u dit voor het aflopen van deze periode, dan blijft de roerende voorheffing van 30% als roerend inkomen van kracht. Eén uitzondering: als het contract een overlijdensdekking bevat van minstens 130% van de gestorte premies, is deze roerende voorheffing niet langer van toepassing en bent u alsnog onderworpen aan de meerwaardebelasting (divers inkomen).

De volgende levensverzekeringscontracten vallen niet onder de nieuwe regeling rond de meerwaardebelasting:

- Contracten van de 2e en 3e pijlers (IPT, VAPZ, pensioensparen…)

- tak 26-kapitalisatiecontracten (wél roerende voorheffing van 30% over de volledige looptijd)

3. Wanneer ben ik meerwaardebelasting verschuldigd?

U bent de meerwaardebelasting verschuldigd zodra u een meerwaarde realiseert bij:

- Een gedeeltelijke of volledige afkoop

- Een uitkering bij leven (op de vervaldag van het contract)

Er is géén meerwaardebelasting verschuldigd:

- Bij overlijden van de verzekerde: er kan dan wel erfbelasting van toepassing zijn

- Bij overdrachten van reserves binnen hetzelfde contract (tak 44, 21 of 23): als verzekerde bent u dan vrijgesteld op het moment van de overdracht

Ook voor u opgehelderd:

Overweegt u om de samenstelling van de fondsen te herzien binnen uw verzekeringscontract? Dan is het goed om te weten dat interne overdrachten tussen fondsen binnen eenzelfde contract niet leiden tot belasting. Dit biedt u een kans om uw activa te herschikken zonder fiscale impact.

4. Wie is precies de belastingplichtige?

Wie de effectieve belastingplichtige is, hangt af van het type verrichting:

- Bij een gedeeltelijke of volledige afkoop is de verzekeringnemer belastingplichtig

- Bij een uitkering bij leven op de vervaldag van het contract is de aangeduide begunstigde belastingplichtig (ofwel de verzekeringnemer, ofwel een andere persoon die in het contract is aangeduid).

Ook voor u opgehelderd:

Bij overlijden is er sprake van een mogelijk fiscaal voordeel. Door het vermogen te structureren via een beleggingsverzekering kunnen de meerwaarden belastingvrij worden overgedragen.

5. Hoe wordt de belastbare grondslag van de meerwaardebelasting berekend?

De berekeningsmethode verschilt naargelang de datum van onderschrijving van het contract:

In beide gevallen wordt er ook rekening gehouden met eventuele afkopen.

Ook voor u opgehelderd:

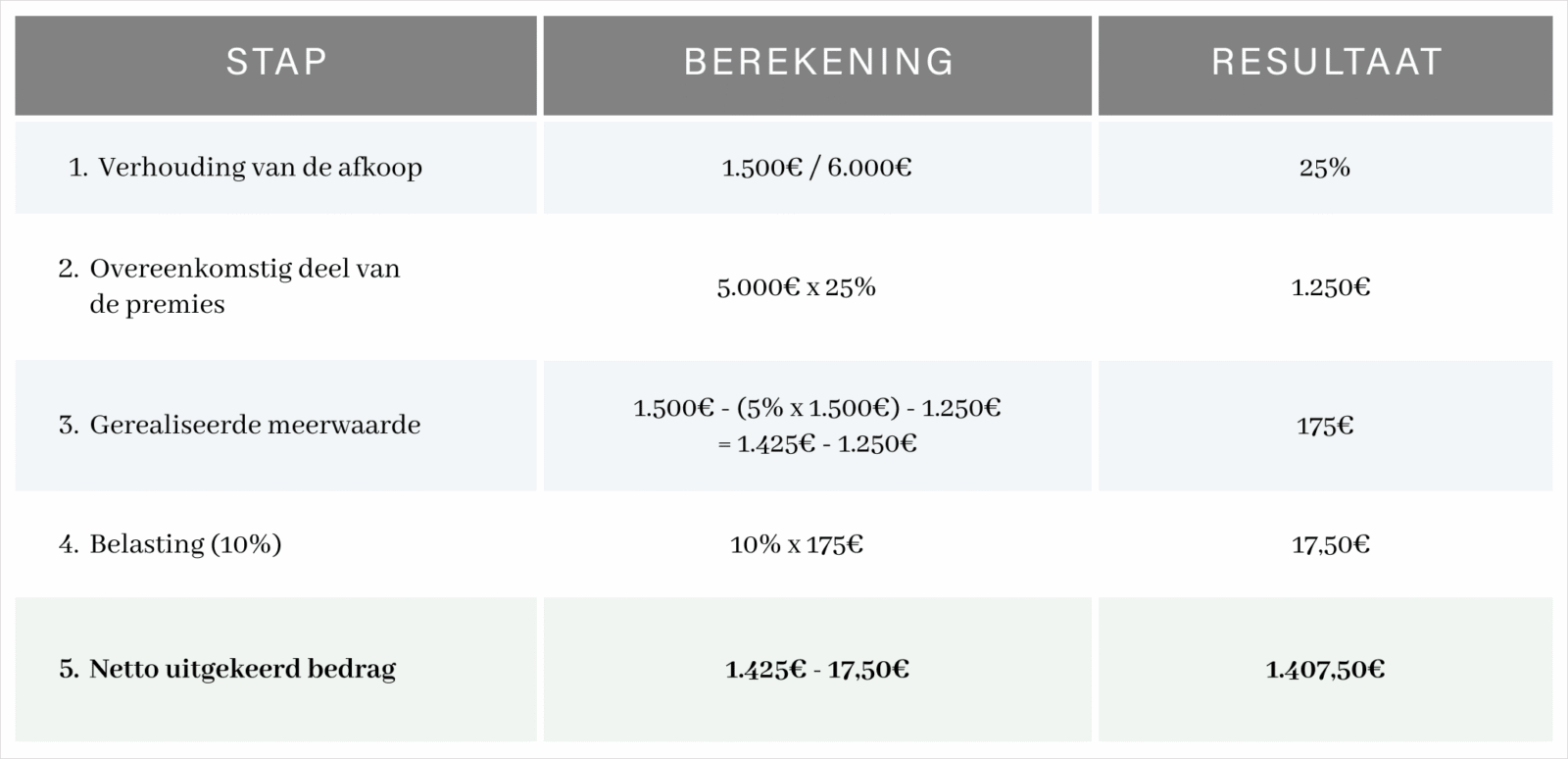

Een concreet rekenvoorbeeld. Stel: u onderschrijft een tak 23-verzekering in 2026 met een bruto premie van 500.000 euro (premietaks en instapkosten inbegrepen). In 2035 bedraagt de waarde hiervan 600.000 euro. U koopt 150.000 euro af (een kwart van de waarde). Bij die afkoop is een kost van 5% van toepassing, oftewel 7.500 euro.

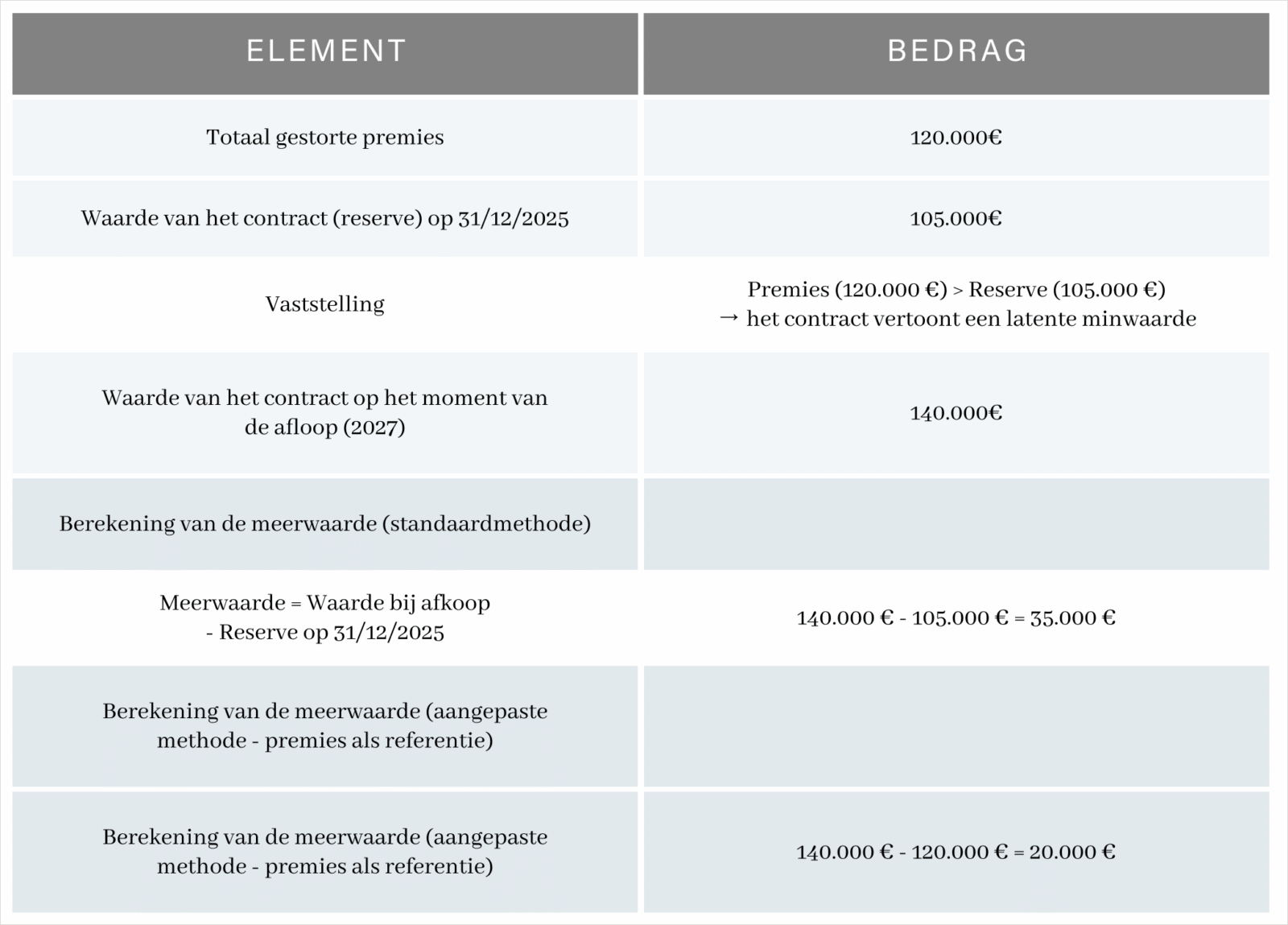

6. Wat als de gestorte premies hoger zijn dan de reserve op 31 december 2025?

In dat geval kan de meerwaardebelasting worden berekend op basis van de werkelijk gestorte bedragen (de premies) in plaats van op basis van de reserve. Dit systeem is ingevoerd om te voorkomen dat, wanneer de waarde van het contract lager is dan de gestorte premies, een buitensporige belasting op de meerwaarde zou worden geheven.

Let wel: deze regel is enkel van toepassing op afkopen of uitkeringen uitgevoerd tot en met 31 december 2030.

7. Kan ik een minwaarde aangeven om mijn verschuldigde belasting te verlagen?

Dat is mogelijk, maar wel onder drie strikte voorwaarden.

Voorwaarde 1: de minwaarde moet bewezen zijn en is niet overdraagbaar

Het ontvangen bedrag bij afkoop of uitkering moet lager zijn dan de bruto gestorte premies of dan de reserve op 31 december 2025 (voor contracten die al bestonden op 31 december 2025).

De minwaarde moet bovendien worden opgenomen in het betrokken belastbare tijdperk en kan niet worden overgedragen naar een volgend belastbaar tijdperk.

Voorwaarde 2: een meerwaarde moet hetzelfde jaar worden aangegeven

De aftrek is enkel toegestaan als er ook een meerwaarde is gerealiseerd en aangegeven in hetzelfde kalenderjaar op het geheel van de financiële activa van het privévermogen.

Voorwaarde 3: u dient verplicht verantwoording af te leggen

U dient alle nodige officiële documenten voor te leggen, zoals het contractoverzicht en het attest van de verzekeraar.

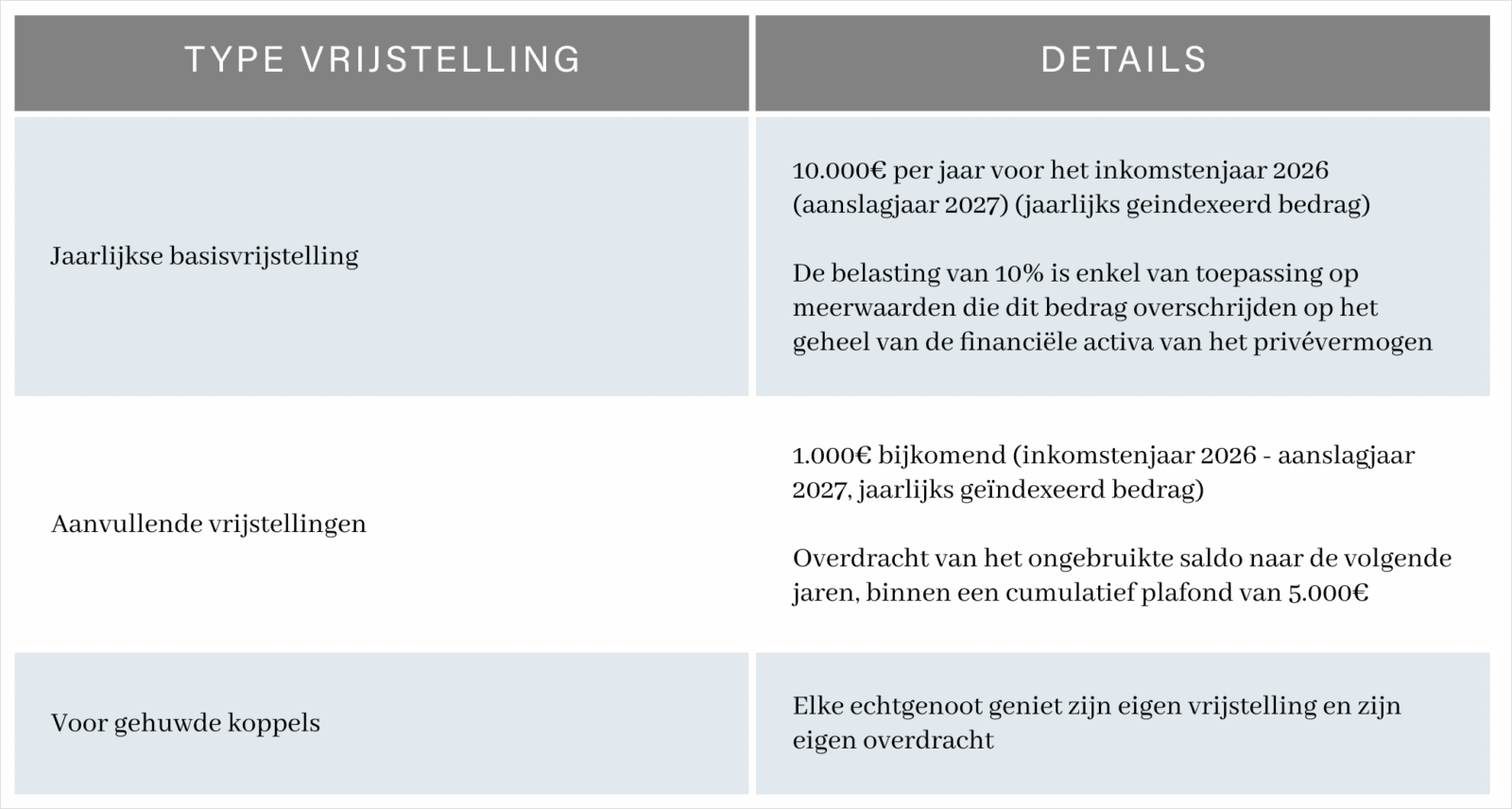

8. Kom ik in aanmerking voor een vrijstelling?

Ja, onder bepaalde voorwaarden kan een jaarlijkse vrijstelling gelden.

We staven dit met een voorbeeld. Stel: u realiseert in 2027 een meerwaarde van 200 euro op uw levensverzekeringscontract tak 23:

- Omdat u in 2027 maar 200 euro aan meerwaarde realiseerde, heeft u de eerste schijf van 1.000 euro van uw vrijstelling niet helemaal aangesproken

- U mag dus 800 euro overdragen naar het volgende jaar, 2028

- In dat jaar heeft u dan recht op een totale vrijstelling van 10.800 euro (10.000 euro basisvrijstelling + 800 euro overgedragen vrijstelling).

Ook voor u opgehelderd:

Als de jaarlijkse meerwaarde lager is dan 10.000 euro, betaalt u geen belasting. Houd rekening met deze jaarlijkse vrijstellingsplafonds bij een afkoop om uw voordeel te optimaliseren.

En bent u gehuwd? Voor gehuwde koppels geniet elke echtgenoot zijn eigen jaarlijkse vrijstelling en zijn eigen overdracht. We raden u dan ook aan om de verdeling van uw onderlinge afkopen te optimaliseren.

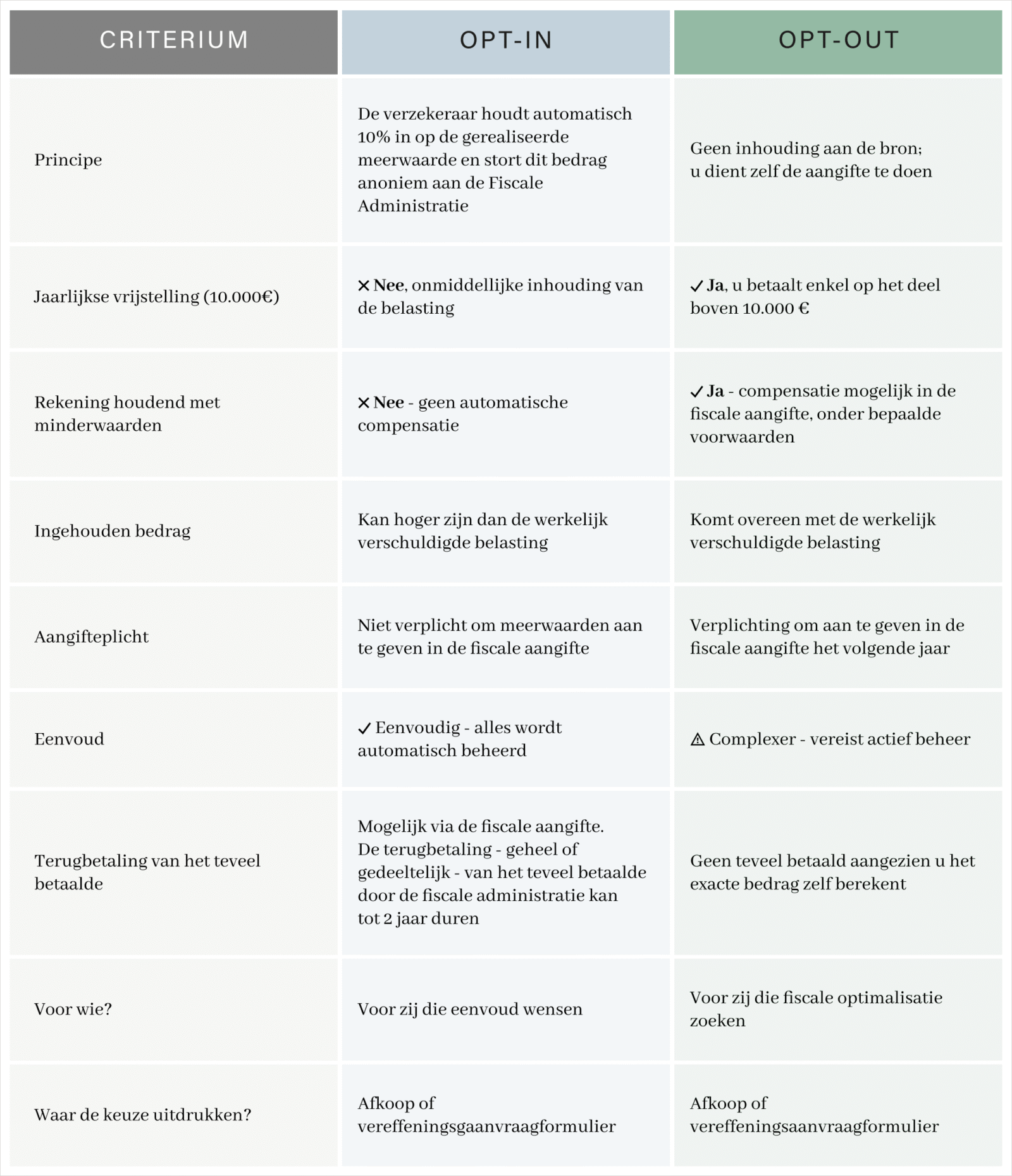

9. Hoe wordt de meerwaardebelasting geïnd?

De manier waarop de meerwaardebelasting wordt geïnd is opgedeeld in twee afzonderlijke periodes: een overgangsperiode en een definitieve periode.

1 januari 2026 – 31 augustus 2026: overgangsperiode met automatische opt-out

Tijdens deze fase:

- Houdt uw verzekeraar de belasting niet in aan de bron (roerende voorheffing van 10%);

- Moet u zelf de gerealiseerde meerwaarden sinds 1 januari 2026 aangeven in uw fiscale aangifte 2027;

- Verlopen de vrijstelling van 10.000 euro en de correcties (aftrek van minderwaarden) via deze aangifte;

Vanaf 2027 kunt u in principe bij uw verzekeraar terecht voor duidelijke en transparante informatie over de uitgevoerde afkopen of uitkeringen, de sinds 1 januari 2026 gerealiseerde meerwaarde en de eventuele belasting van 10%, zodat u een beter inzicht krijgt in uw fiscale situatie. Deze informatie kan dan beschikbaar worden gesteld via het rekeningafschrift en via een samenvattend overzicht.

In 2027 zal uw verzekeraar bovendien aan de belastingdienst een fiscale fiche bezorgen met de meerwaarden die vanaf 1 juni 2026 werden gerealiseerd (niet de meerwaarden van vóór die datum; de wet laat dit namelijk niet toe), tot de datum van inwerkingtreding van de opt-in.

Vanaf 1 september 2026: definitieve periode met keuze tussen opt-in of opt-out

Bij elke afkoop of uitkering bij leven moet u, indien u een natuurlijk persoon bent, uw keuze uitdrukken tussen opt-in (inhouding aan de bron) en opt-out (geen inhouding aan de bron) via uw afkoopaanvraagformulieren of uitkering.

In deze aanvragen wordt ook de belangrijkste informatie met betrekking tot de meerwaardebelasting – met inbegrip van de keuze voor opt-in of opt-out – geïntegreerd, zijnde:

- Uw specifieke keuze en de informatie over het opt-in/opt-out-principe

- De praktische gevolgen (inhouding aan de bron of aangifte door uzelf)

Wat zijn de mogelijke scenario’s?

Scenario 1

Als u zelf geen keuze maakt, is uw verzekeraar wettelijk verplicht om de opt-in-optie toe te passen (inhouding van een roerende voorheffing van 10%).

Scenario 2

Als u kiest voor de opt-out, houdt uw verzekeraar de belasting NIET aan de bron in (roerende voorheffing van 10%). In dat geval:

- Moet u zelf de meerwaarden die sinds 1 september 2026 werden gerealiseerd aangeven in uw belastingaangifte 2027;

- Verlopen de vrijstelling van 10.000 euro en de correcties (aftrek van minwaarden) via die belastingaangifte 2027;

- Kunt u vanaf 2027 in principe bij uw verzekeraar terecht voor duidelijke en transparante informatie over de uitgevoerde afkopen of uitkeringen, de sinds 01/01/2026 gerealiseerde meerwaarde en de eventuele belasting van 10%, zodat u een beter inzicht krijgt in uw fiscale situatie. Deze informatie kan dan beschikbaar worden gesteld via het rekeningafschrift en via een samenvattend overzicht.

Zal uw verzekeraar in 2027 aan de belastingdienst een fiscale fiche bezorgen met de meerwaarden die vanaf 1 september 2026 werden gerealiseerd.

Ook voor u opgehelderd:

Als een levensverzekeringscontract op naam staat van twee verzekeringnemers of als de prestatie wordt uitgekeerd aan meerdere begunstigden, kunnen deze personen verschillende keuzes maken (opt-in of opt-out).

10. Wanneer kies ik best voor opt-in, wanneer voor opt-out?

U kiest best voor de opt-in als:

- Uw jaarlijkse meerwaarden ruim boven 10.000 euro liggen;

- U geen minderwaarden te compenseren heeft;

- U zich liever niet bezighoudt met de aangifte.

Een opt-out valt dan weer aan te raden als:

- Uw meerwaarden dicht bij of lager dan de drempel van 10.000 euro liggen;

- U minderwaarden heeft op andere financiële activa om te compenseren;

- U uw fiscale plaatje wenst te optimaliseren.

Ook voor u opgehelderd:

Voor buitenlandse verzekeringscontracten zult u altijd zelf uw gerealiseerde meerwaarden moeten aangeven, ongeacht uw keuze voor opt-in of opt-out.

11. Kan ik mijn opt-out-beslissing herroepen?

Dat is mogelijk, al bestaan er wel enkele beperkingen:

- De herroeping van de opt-out is beperkt tot één keer per kalenderjaar;

- Als er geen afkoop is uitgevoerd tijdens het jaar, gaat de herroeping onmiddellijk in;

- Als er wél al een afkoop uitgevoerd is tijdens het jaar, wordt de herroeping pas effectief vanaf het volgende kalenderjaar.

Een voorbeeld:

Op 10 september 2026 vindt een eerste afkoop plaats met activering van de opt-out. Drie maanden later, op 10 december, vindt een tweede afkoop plaats met verzoek tot herroeping van de opt-out. In dit scenario gaat de herroeping pas in vanaf 2027.

Ook voor u opgehelderd:

We raden u steeds aan om goed na te denken voordat u voor de opt-out kiest aan het begin van het jaar. Als uw situatie namelijk verandert in de loop van het jaar (bijvoorbeeld een onverwachte belangrijke meerwaarde), kunt u pas vanaf het volgende jaar terugkeren naar de opt-in als er al een afkoop is uitgevoerd.

Wij laten uw beleggingsverzekeringen ook volop renderen binnen uw ruimere vermogensplanning

De meerwaardebelasting roept technische vragen op, maar de impact ervan is vooral persoonlijk. Een afkoop, schenking, fondsherverdeling of uitkering staat nooit op zichzelf. Ze raakt aan uw beleggingen, fiscaliteit, successieplanning en bredere vermogensstructuur.

Bij Helder bekijken we een beleggingsverzekering daarom niet als een los product, maar als onderdeel van uw volledige financiële situatie. Met een open blik brengen we in kaart wat de nieuwe regels voor u betekenen, welke keuzes mogelijk zijn en hoe die passen binnen uw plannen op lange termijn.

Wilt u graag méér inzicht in wat de meerwaardebelasting concreet betekent voor uw beleggingsverzekeringen of voor uw bredere vermogensplanning? We bekijken het graag samen met u.